2024年企业数字化学习行业市场规模或将达到56亿,提升培训便捷度是当务之急

据艾瑞咨询发布的《2022中国企业数字化学习行业研究报告》(以下简称《报告》)显示,去年一年,企业数字化学习行业的市场规模为34亿,预测到2024年或将达到56亿。我国企业数字化学习行业正处于从成长期迈向成熟期的关键阶段,越来越多的厂商意识到:精品化学习内容与学习项目对于提高员工参与度的重要性,面向垂直行业、面向业务场景与面向关键岗位的专业化解决方案正加速破除“业务”与“学习”之间的误解与壁垒。

中国企业数字化的驱动因素

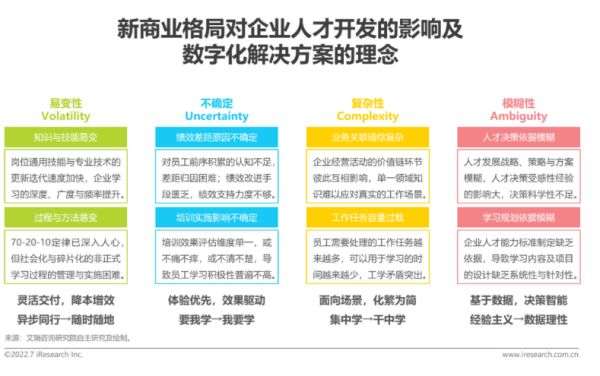

VUCA:新商业格局正加速企业人才开发方式的数字化转型

中国企业正处于一个易变、不确定、复杂和模糊的商业环境,传统的培训与开发方式越来越难以应对业务端的人才需求。领域知识不断细分且更新迭代速度加快,绩效改进手段匮乏且支持力度不够,员工学习体验不佳且培训需求针对性不足,都让最终的学习效果大打折扣。在这样的时代背景下,“数字化”成为了企业变革传统人才开发方式的重要思路,基于数据,面向场景,以灵活的交付方式、敏捷的课程开发与个性化的学习体验缩短员工从“学”到“用”的转化链条,并最终影响员工的绩效与企业的业绩。

疫情困境:客户预算缩减,机构业绩承压,数字化学习突围

疫情成为近三年来影响整个企业培训生态的最大变量。从需求端来看,绝大多数企业客户的主营业务受疫情负面影响较大,企业培训预算相应缩减,培训项目不断瘦身,对供应商的选择也越来越苛刻和谨慎,培训活动的需求刚性与培训方案的性价比成为企业采购过程中的重要考量,助力企业人才发展降本增效的数字化学习平台迎来了发展机遇。

从供给端来看,一方面,疫情的反复与突发降低了企业对未来培训服务的需求预期,机构签署长期大额订单变得越来越困难,业务风险激增;另一方面,传统机构多以线下交付为主,线上化产品及服务交付能力薄弱,不得不面临存量订单无法消耗,增量订单无法拓展的局面,业绩高压倒逼机构加速课程产品化与在线化的步伐,与数字化学习厂商的合作也变得更加密切。

业务加持:产业数字化程度提升,企业的学情画像更加丰满

随着我国产业数字化程度的不断提升,企业内部数据沉淀逐渐丰富,基于数据的业务问题诊断让企业的绩效改进有的放矢,助力企业明确哪些类型的问题可通过企业培训与员工学习来解决,业务端的人才发展需求与绩效支持路径变得越来越清晰。此外,在业务端数据的加持之下,以后台管理为中心的封闭系统正在向以前台业务为中心的开放系统转变,沉淀在学习者工作流中的数据得到学习发展部门的重视,基于此,打通企业业务系统和学习系统,构建更加立体丰满的学情画像,实现基于业务数据与学习数据的融合评估,逐渐成为数字化时代下企业设计学习项目与衡量学习效果的基本方法与重要依据。

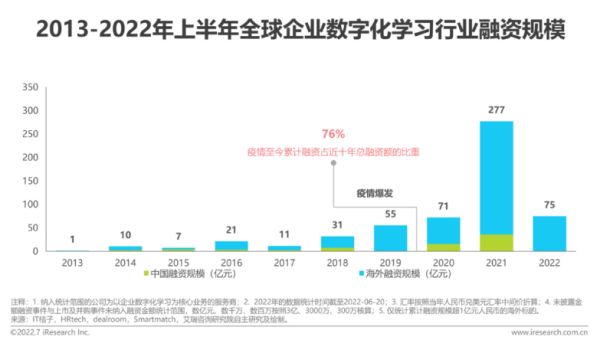

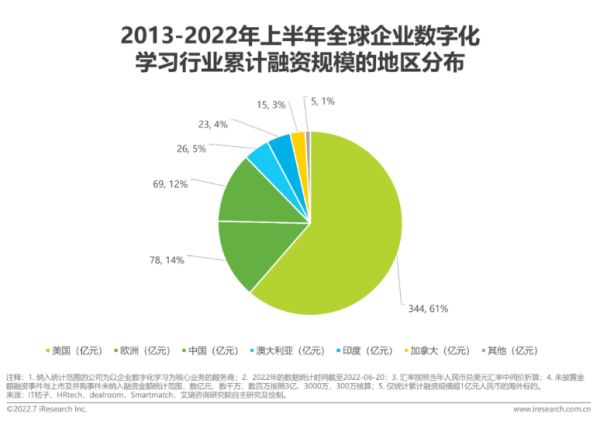

资本助力:全球融资规模持续攀升,已成教育行业最热赛道

不可抗力对商业格局的冲击是影响资本流向的重要因素。首先,疫情利好之下,全球资本青睐企业数字化学习行业。

据不完全统计,2020年疫情至今,行业累计融资额占近十年累计融资额的76%,2021年海内外市场融资规模均创历史新高。其次,头部厂商吸金能力显著。国内方面,近十年以来,约37%的资金流入云学堂;海外方面,深耕行业20年的Articulate更是顺势完成了首轮15亿美元的融资,成为全球一级市场融资规模最大的一笔交易(并购和IPO除外)。最后,“双减”重塑国内教育市场资本格局。因横跨“企业服务”与“职业教育”两大黄金赛道,顺应产业数字化升级的技术浪潮,行业融资规模在教育行业遭遇资本寒冬之际实现逆势增长,亿元级融资近10起,已成为教育行业热度最高细分赛道。

中国企业数字化竞争分析

现有竞争:品牌势能、场景理解和技术创新打造核心竞争力

市场相对分散,头部品牌初显,CR5超过30%,各类厂商围绕品牌势能、场景理解与技术创新打造核心竞争力。首先,通过标杆客户案例提升品牌影响力仍是行业通行法则,“客户含五百强率”依旧是影响潜客心智的重要指标。在盈利性要求与规模化增长的压力之下,越来越多的厂商开始将客户案例凝练成灵活且可扩展的行业解决方案,提升产品及服务的标准化程度,优化项目边际利润。其次,移动学习与SaaS产品正悄然变革传统竞争格局,泛在化学习重构了传统企业学习的方式,基于移动端的学习需求激增,全新的人机交互形式、学习内容形态和知识应用场景倒逼基于PC端的E-Learning厂商自我迭代,部分新型厂商也顺势实现了弯道超车。此外,按需采购与灵活部署的SaaS产品正在以极高的性价比赢得更多客户的青睐,中大型客户的原生学习管理系统面临替换危机,中小型客户市场的价值正在被重新挖掘与定义。最后,学习科学与AI/VA/AR等新一代技术的融合创新正在为企业学习平台构筑技术壁垒,通过科学的学习设计、灵活的技术应用和全面的人才测评,提升学习的针对性和趣味性,通过激发员工强烈的学习意愿,驱动基于工作流的知识应用与行为改变。

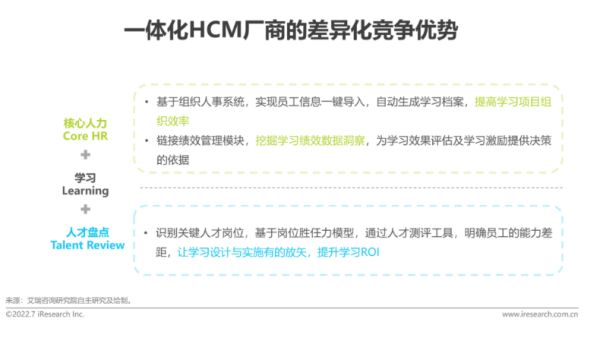

潜在竞争:一体化人力资本管理软件厂商的差异化竞争策略

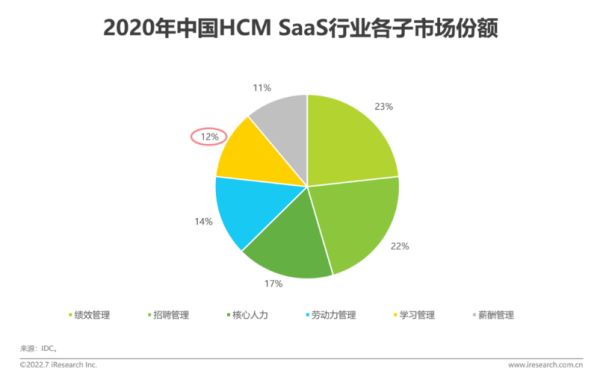

根据IDC的调研,中国HCM(人力资本管理)SaaS中与企业数字化学习相关的“学习管理”市场仅占12%(2020年),因人力资本管理领域各业务环节的关联性较大,未来将有越来越多的单一模块厂商向功能全面、高度集成和数据互联互通的一体化解决方案厂商发展,“学习管理”成为众多厂商完成端到端交付的必要组成部分,传统的学习管理系统(LMS)市场竞争加剧。值得注意的是,这类厂商的“学习管理”模块更类似于ERP子系统,侧重于企业学习的流程管理及标准化内容开发,是帮助企业实现降本增效的管理工具,并非真正意义上“以学习者为中心”,关注行为改变与绩效改进的学习产品。因此,以“数字化学习”作为组织与人才发展核心驱动力的一体化厂商才能对现有市场玩家构成真正的威胁。这类一体化厂商多主张关注员工学习体验,强化员工绩效支持,赋能业务关键环节,通过交付专业化的学习内容与落地系统性的运营活动,在众多人力资本管理软件中形成自己的特色,也构建了差异化的竞争优势。

潜在竞争:职业培训机构与终身学习平台的企业级服务拓展

在成人教育领域,直接面向学习者的职业培训机构与终身学习平台是供给端的主要组成部分,随着C端业务的增速放缓,越来越多的市场玩家正在以数字化内容供应商的身份切入数字化学习行业。

一方面,得益于庞大的内容、用户和数据积累,这类玩家的企业级服务天然具备精品化内容的供给能力,切中企业对于稀缺性内容的刚性需求;

另一方面,从企业数据治理的角度出发,多个学习管理系统并行不仅导致企业信息管理成本提升,还会影响学员的学习体验(例如需要在多个系统之间来回切换),企业原生学习平台的数据接口价值将得以凸显。因此,在存量市场中,数字化内容供应商仍多以渠道合作的方式进行业务拓展。值得注意的是,对于以SMB为代表的增量/空白市场而言,“学习内容优先于学习管理”的需求特征显著,基于此,这类具备C端业务基因的数字化内容厂商或将以其极致的产品“性价比”,在这一细分市场中突围。

中国企业数字化需求分析

提升培训学习的便捷度是企业进行数字化学习最直接的原因

疫情之下,企业举办线下培训的难度加大。尤其对有多岗多地培训需求的企业,如何提升培训便捷度越发成为企业关心的痛点问题。分规模来看,中型企业对通过数字化学习平台提升公司数字化转型进程更加关注,而大型企业则更加关注数字化学习平台在打造学习型企业文化上的作用。

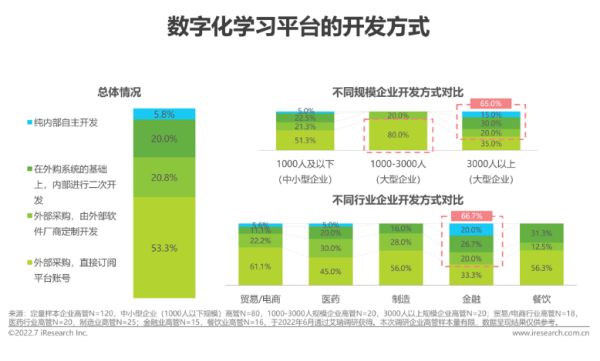

外部采购是企业搭建数字化学习平台的主要方式

在开发方式上,客户对外部供应商的依赖程度较高,超过九成的调研企业均选择外购,其中53.3%的企业则是直接订阅平台账号。分规模来看,在1000-3000人的大型企业中,有80.0%会选择直接订阅平台账号,而在3000人以上规模企业中,有65.0%的企业有一定程度的定制化需求。

企业对直播工具和AI智能话术练习的付费使用率更高

区别于常用功能,一定比例的企业客户愿意付费使用较为先进的技术工具,其中,直播工具作为调研企业使用最多的工具,已几乎成为厂商功能模块的标配。除此之外,客户对于价值附加值的感知越强,就越有可能为此单独额外付费,且愿意承担一定水平的溢价。

企业更需要提供高性价比运维服务与内容供给的平台

虽然大部分企业选择外购平台,但因为平台的运维成本较高、升级迭代较慢、价格较高、学习资源较少等原因,超八成外购系统的企业考虑更换现在的平台供应商。分规模来看,在考虑更换供应商时,大型企业认为现有平台运维成本太高且学习资源太少,中小型企业则较多考虑平台迭代速度和价格水平。因此,为大型企业客户链接更多资源、降低运维成本,为中小型企业客户减少不常用功能以降低采购成本、提高迭代速度是维系长期稳定客户关系的关键。

不同行业企业对内容类型的需求一定差异

除了数字化学习平台上的各类功能外,课程、课件、教学游戏等各类数字化学习内容也是企业客户产生多样化需求的重要组成部分。

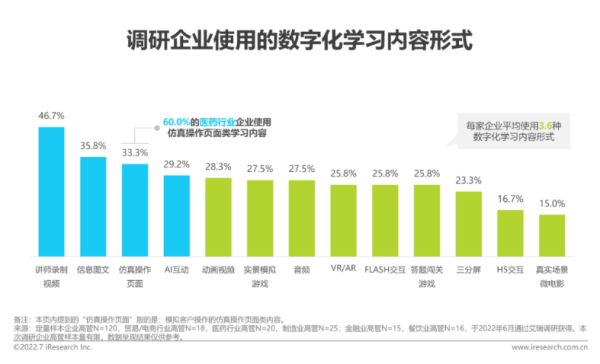

讲师视频课是主要的内容形式,沉浸感更强的形式相对较少

企业对外部内容的依赖性较高

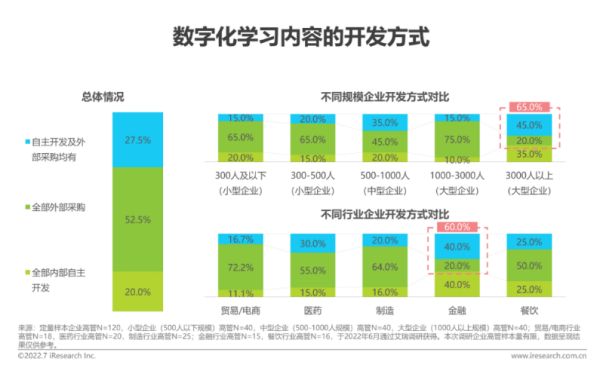

报告显示:在企业客户对内容类型及形式的多样需求下,八成的调研企业会选择从外部采购数字化学习内容。与平台的开发方式类似的是,分规模来看, 相比3000人以上规模企业,3000人以下规模企业更多从外部采购内容,也是厂商可以考虑着重关注的规模类型;分行业来看,相比金融行业,贸易/电商、医药、制造及餐饮行业更多从外部采购内容,也是厂商可以考虑着重关注的行业。

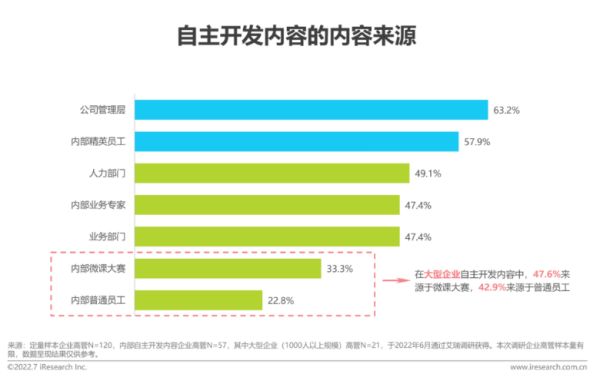

专业化制课/教学工具是企业首选的内容开发工具

多通过现有平台采购,更加关注内容的行业适配性及性价比

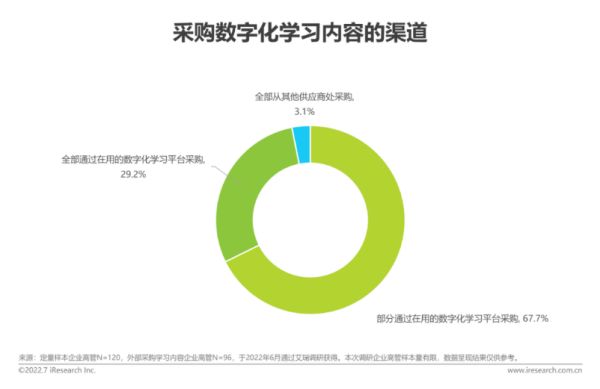

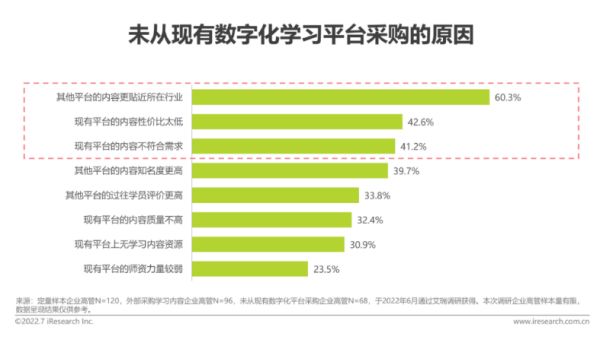

在采购渠道上,超九成的数字化学习内容是通过现有数字化学习平台采购,可见现有平台是企业直接触及各类内容资源的第一渠道。但其中仍有67.7%的调研企业通过其他平台采购部分内容,这主要是因为调研企业多认为现有平台内容不如其他平台贴近需求、内容性价比太低,根据前文数据调研结论,这一定程度上意味着,在企业不缺乏内容获取渠道时,渠道本身的价值将让位于内容的针对性和性价比,但上游数字化学习内容厂商和中游数字化学习平台厂商的最大利益点不尽相同,内容供应商关注的是标准化与规模化,而平台厂商关注的是客户成功及续费,从客户一站式采购体验的角度出发,具备内容制作能力的平台厂商,可基于平台上沉淀的学习数据和客户反馈,进行针对性的内容开发。

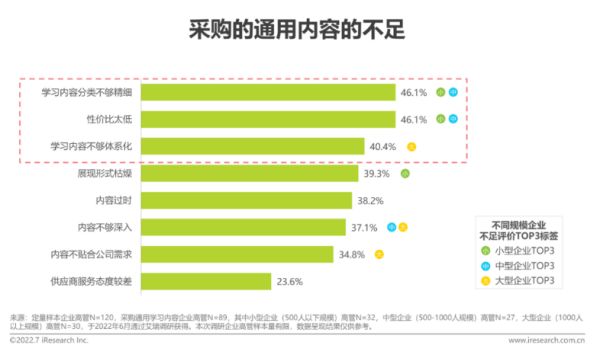

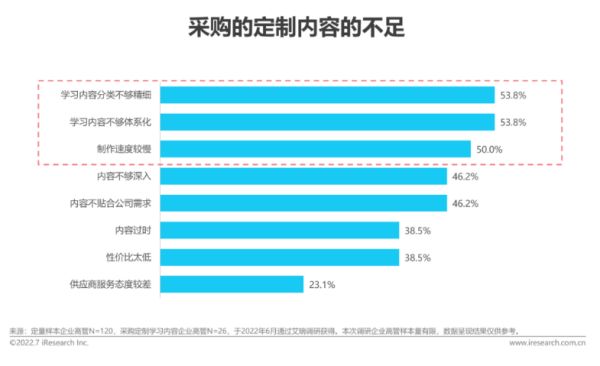

外部学习内容在体系化及分类精细化方面有待提升

在企业客户对采购内容质量的高要求下,通用内容及定制内容客户均多认为采购内容分类不够精细、内容不够体系化。因此对内容进行精细化、体系化梳理,是进一步满足客户需求的重点。

数字化学习平台赋予了企业多样化运营推广学习的能力

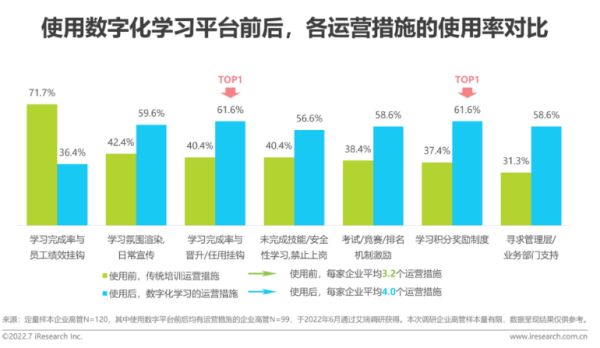

企业内部对学习培训的运营/推广是让企业学习顺利落地实施的保障,根据调研,在使用数字化学习平台前,71.7%的调研企业依靠学习完成率与员工绩效挂钩的方式推动员工参与传统学习,而仅四成企业选择使用其他措施;但在使用后,每家企业的平均运营措施由使用前的3.2个升至4.0个,其中约六成的企业转向使用学习完成率与晋升/任用挂钩、学习积分奖励制度等方式。可见,使用数字化学习平台后企业客户的运营手段更加多样化,可能是因为相比于传统培训,数字化学习平台具有更便捷的管理手段、更多的数据分析维度,赋予了企业客户多样化推广学习的能力。

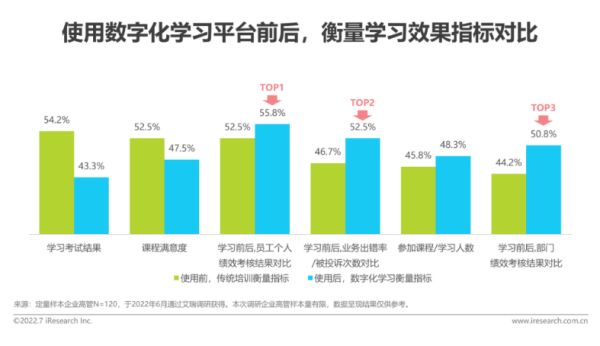

相较于传统培训,数字化学习有助于将学习效果与绩效挂钩

在拥有更多运营手段的同时,企业也拥有了更多将学习效果与业绩表现相关联的机会。在使用数字化学习平台前,学习考试结果、课程满意度及员工个人绩效结果是较多调研企业用以衡量学习效果的指标;在使用数字化学习平台后,更多调研企业使用员工个人绩效考核结果、业务出错率及部门绩效考核结果等指标考核员工。

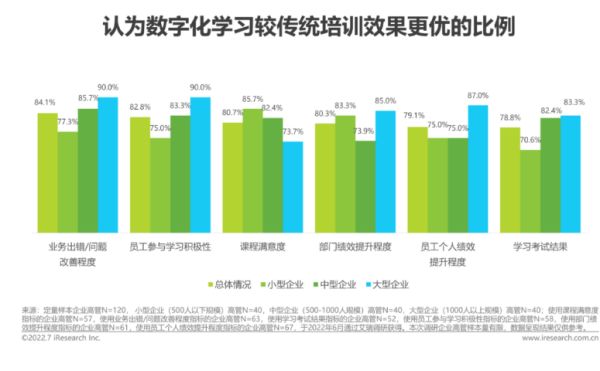

八成企业认为数字化学习在各方面均较传统培训效果更优

整体来看,相较于传统培训,八成左右的企业认为数字化学习在各方面均效果更优。分规模来看,除课程满意度外,大型企业对数字化学习效果的其他各维度评分均略高于中小型企业,这可能与当前厂商的主要客户以大企业为主,产品及服务与大企业需求更适配有关。就课程满意度而言,小型企业的满意度最高,对于预算更加紧张的小企业而言,性价比是第一位,因此品质更优,成本更低的数字化内容更能够达到这类企业的预期。

数字化技术正深刻变革企业人才发展的方方面面,我们能看到更多企业依托快速演进的数字化学习技术,为员工进行赋能。在生存问题和增长压力下,企业通过推动数字化学习更紧密地与企业战略和业务进行协同,数字化学习正在发挥更大的价值和影响力。

来源:艾瑞咨询微信公众号

- 2023-11-29

- 2023-11-29

- 2023-11-27

- 2023-10-31

- 2023-05-20

- 2023-05-20

- 2023-05-20

- 2023-04-27

- 2023-04-23

- 2023-04-17

- 2023-11-29

- 2023-05-20

- 2023-04-20

- 2023-04-19

- 2023-02-11

- 2023-02-11

- 2022-12-17

- 2022-11-26

- 2024-10-28

- 2023-12-11

- 2023-12-11

- 2023-12-01

- 2023-11-29

- 2023-11-29

- 2023-11-29

- 2023-11-27